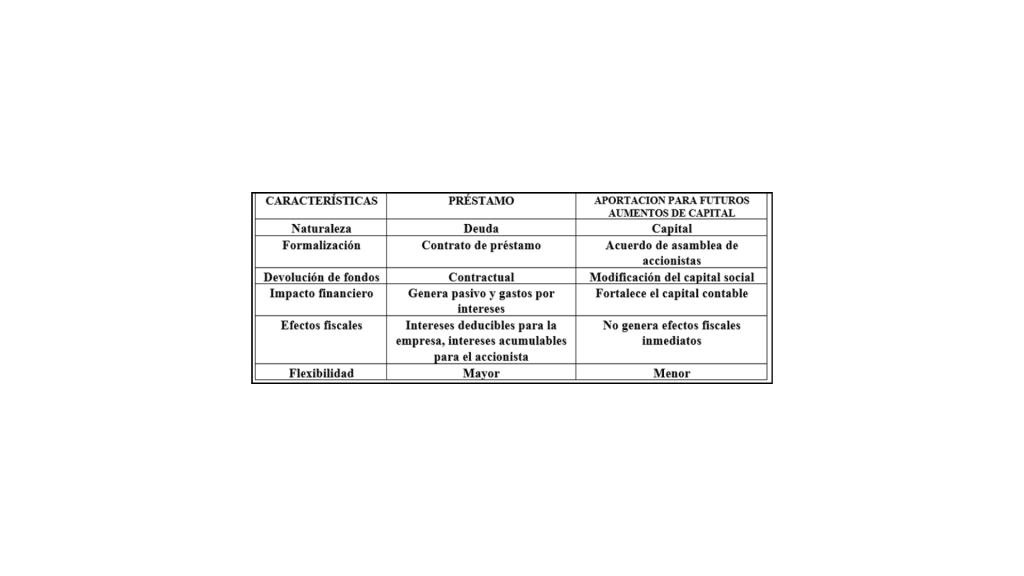

Analizamos las implicaciones legales, financieras y fiscales de cada alternativa.

Uno de los principales dilemas para las empresas se presenta ante la disyuntiva para obtener financiamiento, porque con tal de confrontar una disminución del flujo de efectivo se deberán tomar medidas que impliquen de una u otra forma un aumento en deuda o en capital.

Una fuente alterna de financiamiento son las aportaciones de capital o préstamos por parte de los socios, sin embargo, entender las implicaciones legales, financieras y fiscales, es clave para tomar decisiones correctas que permitan el financiamiento de tu empresa, sin contingencias legales y fiscales.

A continuación, se presenta un análisis comparativo:

Parte I. Préstamos de accionistas a la empresa.

Los préstamos de un accionista, persona física o moral a su empresa, también conocidos como préstamos entre partes relacionadas, son una forma de financiamiento en la que un accionista, entrega una cantidad de dinero a la empresa en la que tiene una participación accionaria, y está pagará devolviendo una cantidad igual a la recibida. En esencia, el accionista actúa como el “Prestamista” y la empresa como “Prestataria”.

Causas por las cuales un accionista podría prestar dinero a su empresa:

-

- Necesidad de financiamiento a corto plazo. La empresa puede necesitar liquidez temporal para cubrir gastos operativos, realizar inversiones o afrontar situaciones de emergencia.

-

- Dificultad para obtener financiamiento externo. La empresa podría tener dificultades para acceder a créditos bancarios o de otras instituciones financieras debido a su historial crediticio, falta de garantías o condiciones económicas desfavorables.

-

- Condiciones más favorables. El accionista puede ofrecer condiciones de préstamos más flexibles o tasas de interés más bajas que las ofrecidas por instituciones financieras.

-

- Mayor control. Al prestar directamente a la empresa, el accionista tiene mayor control sobre el destino de los fondos y las condiciones de pago.

Perspectiva Legal.

Se requiere la elaboración de un contrato de préstamo mercantil que establezca los términos del préstamo: monto del préstamo, tasa de interés, (valor de mercado), plazos de pago, (fechas y formas de pago), garantías (si se requieren).

Tasa de Interés a valor de mercado.

La tasa de interés debe ser comparable a las tasas de mercado para préstamos similares entre partes independientes. Si la tasa es demasiado baja, las autoridades fiscales podrían considerar que existe una donación, y, si la tasa de interés es alta, se puede estimar la distribución de dividendos fictos, situaciones que generarían consecuencias fiscales negativas.

Se deben cumplir con las formalidades legales para evitar una presuntiva de operaciones simuladas y/o inexistentes, razón de negocios.

Sobre esta aspecto en particular, es menester traer a colación la tesis jurisprudencial: 2a/.J. 161/2019 (10ª.), sustentada por la Segunda Sala de la Suprema Corte de Justicia de la Nación, Décima Época, visible la Gaceta del Semanario Judicial de la Federación, libro 73, diciembre de 2019, Tomo I, Pág, 466., cuyo rubro: “DOCUMENTOS PRIVADOS. DEBEN CUMPLIR CON EL REQUISITO DE “FECHA CIERTA” TRATÁNDOSE DEL EJERCICIO DE LAS FACULTADES DE COMPROBACIÓN, PARA VERIFICAR EL CUMPLIMIENTO DE OBLIGACIONES FISCALES DEL CONTRIBUYENTE.”

Se establece un criterio importante sobre la validez probatoria de documentos privados ante las autoridades fiscales, en relación con la exigencia de “Fecha cierta” en documentos privados.

La tesis establece que, cuando las autoridades ejercen sus facultades de comprobación (auditorías o revisiones), los contribuyentes que presenten documentos privados para justificar sus operaciones y/o el cumplimiento de obligaciones fiscales deben asegurarse de que dichos documentos tengan “fecha cierta”.

¿Qué se entiende por “Fecha cierta”?

La “Fecha cierta” es un requisito que otorga plena validez probatoria a un documento privado frente a terceros, incluyendo a las autoridades fiscales. Implica que exista una certeza jurídica sobre la fecha en que se elaboró o firmó el documento, evitando así posibles manipulaciones o alteraciones posteriores.

Formas de obtener “Fecha cierta”.

- Inscripción ante el Registro Público de la Propiedad. Si el documento se inscribe en el Registro Público de la Propiedad, la fecha de inscripción se considera la fecha cierta.

- Presentación ante Fedatario Público. La protocolización o el reconocimiento de firmas ante un Notario o Corredor Público otorga fecha cierta al documento.

- Fecha de fallecimiento de alguno de los firmantes. La fecha de fallecimiento de uno de los firmantes del documento se considera como fecha cierta, ya que es un hecho indubitable.

- Presentación del documento ante una oficina pública. La presentación del documento ante una oficina pública, como una oficina de correos con acuse de recibo, puede constituir fecha cierta.

- Firma electrónica avanzada con sello de tiempo. En el ámbito electrónico, la firma electrónica avanzada con sello de tiempo o emitido por un Prestador de Servicios de Certificación autorizado puede otorgar fecha cierta al documento. (NOM-151)

La exigencia de “fecha cierta” en materia fiscal tiene como objetivo principal evitar prácticas fraudulentas o evasivas por parte de los contribuyentes. Ya que, al asegurar la certeza relativa a la fecha del documento, se busca prevenir la creación de documentos retroactivos o la alteración de fechas para justificar operaciones inexistentes o simular el cumplimiento de obligaciones fiscales.

Perspectiva Financiera.

El tratamiento contable de un préstamo de un accionista a su empresa debe reflejar la naturaleza de la transacción como una deuda. Es decir, se genera un pasivo para la empresa y en consecuencia se incrementa el endeudamiento.

Las Normas de Información Financiera (NIF) son un conjunto de normas contables y lineamientos que regulan la forma en que se prepara, presenta y se revela la información financiera en México. Son emitidas por el Consejo Mexicano para la Investigación y Desarrollo de Normas Información Financiera (CINIF) y buscan que la información financiera sea comparable, transparente, confiable y útil para la toma de decisiones económicas.

Si bien es cierto no se encuentra una norma específica dedicada exclusivamente a los préstamos entre accionistas y empresa, pues son varias normas de información financiera relevantes para su tratamiento contable y la revelación de este tipo de transacciones, sin embargo, se menciona cuál es el tratamiento contable tanto para la empresa (Prestataria) como para el accionista (Prestamista).

Para la empresa (prestataria):

- Reconocimiento inicial:

Esto al recibir el préstamo, la empresa debe registrar un aumento en su activo (efectivo o banco) y un aumento en su pasivo (cuentas por pagar).

La cuenta contable a utilizar para el pasivo dependerá del plazo del préstamo:

- Préstamo a corto plazo (menos de un año): Se utiliza una cuenta como «Préstamos de accionistas a corto plazo» o «Cuentas por pagar a partes relacionadas a corto plazo».

- Préstamo a largo plazo (más de un año): Se utiliza una cuenta como «Préstamos de accionistas a largo plazo» o «Deudas a largo plazo con partes relacionadas».

Devengo de intereses:

- A medida que transcurre el tiempo, la empresa debe registrar el gasto por intereses correspondiente al préstamo.

Pago de intereses:

- Cuando la empresa paga los intereses al accionista, se disminuye tanto el pasivo «Intereses por pagar» y el activo «Bancos/Caja».

Amortización del préstamo (devolución del capital):

- Cuando la empresa devuelve parte o la totalidad del capital del préstamo al accionista, se disminuye el pasivo «Cuentas por pagar/Préstamos de accionistas» y el activo «Bancos/Caja».

Para el accionista (prestamista):

Reconocimiento inicial:

Al otorgar el préstamo, el accionista debe registrar un aumento en su activo (cuentas por cobrar) y una disminución en su activo (efectivo o banco).

La cuenta contable a utilizar es «Préstamos a la empresa» o «Cuentas por cobrar a partes relacionadas».

Cobro de intereses:

- Cuando el accionista recibe el pago de los intereses por parte de la empresa, se aumenta el activo «Bancos/Caja» y se disminuye el activo «Intereses por cobrar».

Recepción de la amortización del préstamo (recuperación del capital):

- Cuando el accionista recibe la devolución del capital del préstamo por parte de la empresa, se aumenta el activo «Bancos/Caja» y se disminuye el activo «Préstamos a la empresa».

Es importante mencionar que cuando la autoridad fiscal detecta depósitos bancarios cuya procedencia no se encuentra clara, puede presumirlos como ingresos omitidos por el contribuyente. Y esta presunción traslada la carga de la prueba al contribuyente para demostrar que tales depósitos no corresponden a ingresos gravables, sino a un préstamo mercantil.

Es importante señalar que el contrato de préstamo mercantil con intereses, por sí solo no es suficiente para desvirtuar la presunción de ingresos, ya que la autoridad fiscal exige pruebas adicionales que demuestren que el préstamo realmente existió, es decir, la materialidad.

Así, fue resuelto por el Pleno Jurisdiccional de la Sala Superior del Tribunal Federal de Justicia Administrativa, en sesión del 21 de agosto de 2024, a través del criterio normativo IX-J-SS-120., publicado en la Revista del Tribunal Federal de Justicia Administrativa, Novena época, Año II, No. 33, Septiembre 2024, Pág. 58., cuyo rubro: “DETERMINACIÓN PRESUNTIVA DE INGRESOS. PARA ACREDITAR QUE LOS DEPÓSITOS OBSERVADOS EN LA CUENTA BANCARIA DEL CONTRIBUYENTE CORRESPONDAN A PRÉSTAMOS, MEDIANTE UN CONTRATO DE MUTUO SIMPLE O CON INTERÉS, ESTE DEBE ESTAR ADMINICULADO CON OTRAS PROBANZAS QUE ACREDITEN SU MATERIALIDAD, ENTRE OTROS, CON LOS RECIBOS O ESTADOS DE CUENTA BANCARIOS DEL CONTRIBUYENTE.”

Este criterio es crucial en aras de justificar depósitos bancarios como préstamos, en las revisiones fiscales, ya que es necesario que dicho contrato se encuentre respaldado por otras pruebas que demuestren la veracidad y materialidad de la operación.

El criterio menciona específicamente algunos ejemplos de pruebas que pueden adminicularse al contrato de mutuo:

- Recibos de pago. Recibos firmados por el prestamista que acreditan la entrega del dinero al prestatario.

- Estados de cuenta bancarios del prestatario. Los estados de cuenta deben mostrar el depósito del dinero en la cuenta del contribuyente en fechas coincidentes con lo estipulado en el contrato.

- Estados de cuenta bancarios del prestamista. Idealmente, también se deberían presentar los estados de cuenta del prestamista que muestren la salida del dinero de su cuenta. Esto refuerza la veracidad de la operación.

.

Perspectiva Fiscal.

El tratamiento fiscal de los intereses que derivan de un préstamo entre accionistas y su empresa en México traen implicaciones tanto para la empresa (Prestataria) como para el accionista (Prestamista). Es clave documentar y estructural correctamente la operación para evitar contingencias fiscales.

- Para la empresa (Prestataria). El artículo 25, fracción VII de la Ley del ISR, establece que son deducibles los intereses devengados a cargo en el ejercicio, sin ajuste alguno, salvo en el caso de los intereses moratorios.

- Deducibilidad de los intereses: En principio, los intereses pagados al accionista por el préstamo son deducibles para la empresa, siempre y cuando se cumplan ciertos requisitos establecidos en la Ley del ISR.

- Requisitos para la deducibilidad: Que el préstamo esté debidamente documentado: Debe existir un contrato de mutuo por escrito que establezca las condiciones del préstamo, como el monto, la tasa de interés, el plazo y las fechas de pago.

- Que los fondos del préstamo se hayan invertido en la actividad del negocio: La empresa debe demostrar que el dinero recibido se utilizó para generar ingresos gravables.

- Que la tasa de interés sea a valor de mercado: La tasa de interés pactada debe ser similar a la que se obtendría en operaciones entre partes independientes en condiciones de mercado. Esto evita que la autoridad fiscal considere que se está realizando una distribución de dividendos disfrazada de pago de intereses.

- Que se cumplan con las obligaciones de retención y entero del ISR: La empresa deberá retener y enterar el ISR correspondiente a los intereses pagados al accionista, de acuerdo con las tasas establecidas en la Ley del ISR.

Limitaciones a la deducibilidad:

- Capitalización delgada: La Ley del ISR establece reglas de capitalización delgada que limitan la deducción de intereses cuando el endeudamiento de la empresa con partes relacionadas (como los accionistas) excede ciertos límites. En términos generales, si el monto de las deudas con partes relacionadas es mayor a tres veces el capital contable de la empresa, la deducción de los intereses correspondientes al excedente podría estar limitada.

- Créditos respaldados: Si el préstamo del accionista está «respaldado» por un depósito o inversión que el mismo accionista mantiene en la empresa o en una institución financiera, los intereses podrían ser considerados como dividendos y, por lo tanto, no deducibles para la empresa.

- Simulación de la operación: Si la autoridad fiscal determina que el préstamo es una simulación para distribuir utilidades sin pagar los impuestos correspondientes, los intereses no serán deducibles y se podrían aplicar sanciones.

Ejemplos:

- Ejemplo de deducción: Si una empresa recibe un préstamo de su accionista por $1,000,000 con una tasa de interés del 10% anual, y el préstamo se utiliza para comprar inventario para la venta, los $100,000 de intereses pagados al accionista serán deducibles para la empresa, siempre y cuando se cumplan los demás requisitos legales.

- Ejemplo de no deducción (capitalización delgada): Si una empresa tiene un capital contable de $500,000 y recibe préstamos de sus accionistas por $2,000,000, la deducción de los intereses correspondientes al excedente de $1,500,000 podría estar limitada.

Para el accionista (prestamista):

Las disposiciones fiscales, en términos generales, señalan que se consideran intereses los rendimientos de crédito de cualquier clase, con independencia del nombre con el cual se les designe. (Artículo 8° de la Ley del ISR)

- Acumulación de los intereses: Los intereses recibidos por el accionista por el préstamo a su empresa se consideran ingresos acumulables para efectos del ISR, en términos del Capítulo VI. De los Ingresos por Intereses. Título IV. Personas Físicas de la Ley del ISR.

- ¿Cuándo se causa el IVA en los intereses? En general, los intereses se encuentran exentos de IVA, lo cual significa que no se cobra el IVA por los intereses generados por la mayoría de las operaciones financieras, sobre todo por aquellos que reciban o paguen las entidades del sistema financiero mexicano.

Sin embargo, existen algunas excepciones en las que los intereses sí pueden estar sujetos al IVA, las cuales se encuentran relacionadas con servicios financieros en específico o actividades empresariales entre particulares. En otras palabras, los intereses pagados entre entidades que no se den a través del sistema financiero, sí causan el IVA a la tasa general del 16%.

- Obligaciones fiscales: El accionista debe declarar los intereses recibidos en su declaración anual de impuestos y cumplir con las demás obligaciones fiscales correspondientes.

El tratamiento fiscal de los ingresos por intereses se encuentra sujetos al ISR, sin embargo, la forma en qué se grava este ingreso depende, entre otras cosas, de quién pago los intereses y el tipo de instrumento financiero involucrado, me explico:

- Intereses pagados por el sistema financiero. Cuando los intereses son pagados por instituciones que forman parte de sistema financiero (Bancos, Sofomes, casas de bolsa, etc.) la retención del ISR se calcula aplicando una tasa que se publica anualmente y se aplica al capital invertido 0.50% (Art. 21 Ley de Ingresos de la Federación).

- Intereses pagados por personas morales fuera del sistema financiero. El tratamiento fiscal de la retención del 20% sobre los ingresos por intereses pagados por personas morales que no forman parte del sistema financiero se encuentra principalmente en los artículos 134 y 135 de la Ley del ISR.

Cuando una persona moral que no forma parte del sistema financiero (sociedad mercantil, sociedad civil, etc.) los intereses que derivan de títulos valor que no son colocados entre el gran público inversionista a través de las bolsas de valores autorizadas o mercados de amplia bursatilidad, deberán aplicar una retención del 20% sobre los intereses nominales.

Y entonces, las personas físicas deberán acumular a sus demás ingresos los intereses reales percibidos, salvo que se trate de personas físicas que únicamente obtengan ingresos acumulables por concepto de intereses, podrán optar que dicha retención se efectúe como un pago definitivo, siempre y cuando dichos ingresos correspondiente al ejercicio no excedan de $100,000.00.

Parte 2. Aportaciones para futuros aumentos de capital

Las aportaciones para futuros aumentos de capital son recursos que los accionistas de una Sociedad entregan a la empresa con la intención, de que, en un futuro, se formalicen como un aumento del capital social.

En otras palabras, es una inyección de dinero o bienes a la empresa que, por en su momento, no se registra como capital social, sino como una cuenta contable específica que representa una obligación de la sociedad hacia sus accionistas.

A diferencia del préstamo, no generan intereses ni tienen una fecha de vencimiento fija.

Formalización del aumento de capital.

Para que las aportaciones se conviertan en capital social, es necesario llevar a cabo una asamblea de accionistas en la que se apruebe el aumento de capital y se emitan las nuevas acciones. Una vez realizado este trámite, la cuenta de “Aportaciones para Futuros Aumentos de Capital” se cancela y el importe se traslada a la cuenta de capital social.

Tratamiento contable e Implicaciones fiscales.

Las aportaciones para futuros aumentos de capital son una herramienta útil para financiar a las empresas y fortalecer su capital, pero es fundamental comprender su naturaleza, su tratamiento contable y sus implicaciones fiscales para evitar problemas en el futuro.

Impuesto Sobre la Renta. ISR. Se debe evitar que la aportación se considere un ingreso acumulable para la empresa o una distribución de dividendos para los accionistas.

Impuesto al Valor Agregado IVA. Generalmente, las aportaciones para fututos aumentos de capital no se encuentran gravadas con IVA

Las aportaciones para futuros aumentos de capital no se consideran un incremento de capital social de una sociedad hasta que no se formalice su capitalización y se cumplan ciertas formalidades. En esencia, se trata de una partida contable que debe seguir el tratamiento contable establecidos por las Normas de Información Financiera (NIF).

Según la NIF C-11, el capital contable se clasifica en capital contribuido y capital ganado, el primero es aquél que lo integran las aportaciones de los socios recibidas y el monto de otros instrumentos financieros emitidos por la entidad que califican como capital. Por su parte, el capital ganado, incluye los saldos de las utilidades netas acumuladas, incluyendo las retenidas en reservas de capital.

En el capital social se incluyen las aportaciones para futuros aumentos de capital social, las primas en emisión de acciones y otros instrumentos financieros que por sustancia económica califican como capital.

En ese sentido, en caso de que existan aportaciones para futuros aumentos de capital deben clasificarse en un rubro por separado dentro de la cuenta de capital contribuido siempre que se cumplan con todos los requisitos siguientes, en su caso contrario, deberán formar parte del pasivo.

- Debe existir un compromiso formal por parte de la asamblea para destinar esas aportaciones a un aumento de capital en el futuro, se debe especificar el número de acciones que podrían emitirse en relación con el monto aportado, y estas aportaciones no deben generar rendimientos a los socios hasta que se capitalicen.

Se insiste, que de no cumplirse los puntos mencionados las aportaciones para futuros aumentos de capital deben formar parte del pasivo, y, por ende, un ingreso acumulable para efectos fiscales.

Del artículo 16 de la Ley del ISR, se establece que las personas morales residentes en territorio nacional, acumularán la totalidad de sus ingresos en efectivo, bienes, servicio, crédito o cualquier otro tipo, que, obtengan en el ejercicio, inclusive los provenientes de sus establecimientos en el extranjero.

Y, en su segundo párrafo, se efectúa una excepción consistente en que no se considerarán ingresos lo que obtenga el contribuyente por aumento de capital, por primas obtenidas por colocación de acciones que emita la sociedad, entre otros más.

Del mismo precepto legal, se establece que el ajuste anual por inflación acumulable es el ingreso que obtienen los contribuyentes por la disminución real de sus deudas.

De esa manera, las aportaciones para futuros aumentos de capital pueden ser consideradas como deudas o créditos, para efectos del ajuste anual por inflación, cuando son susceptibles de ser reembolsadas en efectivo, esto es, antes de su capitalización.

Por lo anterior surge el cuestionamiento siguiente, ¿Existe el riesgo que las aportaciones para futuros aumentos de capital, lejos de traer un beneficio a la entidad lucrativa, conllevan a una acumulación de ingresos por la cual se tendría la obligación de pago del impuesto?

Para ello es necesario remitirnos al artículo 44 de la LISR, en el cual se establece que las personas morales determinarán al cierre del ejercicio, el ajuste anual por inflación, y en caso de que el saldo promedio anual de las deudas, sea mayor al de los créditos, el ajuste anual se acumulará. Y contrario, que el saldo promedio anual de los créditos sea mayor que el de las deudas, el ajuste anual será deducible.

Para los efectos del artículo 44 de la LISR, se considerará deuda cualquier obligación en numerario pendiente de cumplimiento entre otras, se encuentran las derivadas de contrato de arrendamiento financiero y las aportaciones para futuros aumentos de capital.

Sin embargo, si los socios y/o accionistas de una sociedad entregan recursos como aportaciones para futuros aumentos de capital, y se cumplen con todos los requisitos señalados en la NIF C-11, entonces, no se encuadraría en el artículo 46 de la Ley del ISR, en otras palabras, no debería considerarse como una deuda para efectos del cálculo del ajuste anual por inflación.

Sí, las aportaciones para futuros aumentos de capital son acordadas mediante resolución de asamblea de socios, que, se aplicarán para aumentos de capital en el futuro y, por lo tanto, no queda permitida su devolución antes de su capitalización, es evidente que la obligación de la sociedad se cumpliría al entregar las acciones al socio y/o accionista que realizó la aportación, es decir, la obligación no será en numerario.

Es decir, si se trata de una aportación para futuros aumentos de capital, que no cumple con los requisitos señalados en la NIF C-11, por consiguiente, es susceptible de ser reembolsada en numerario a los accionistas que realizaron sus aportaciones, por lo tanto, estaremos en presencia de una obligación en numerario que sí debe ser considerada como deuda para los efectos del ajuste anual por inflación.

Porque el artículo 46 de la LISR, establece que se considerará deuda cualquier obligación en numerario pendiente, para poder ser incluidas en el ajuste anual por inflación.

¿Las aportaciones para futuros aumentos de capital incrementan la cuenta de capital de aportación prevista en el artículo 78 de la LISR?

No necesariamente, ya que su importe debe ser adicionado a dicha cuenta hasta el momento en que se conviertan en capital social.

Obligaciones fiscales formales – Declaraciones Informativas.

Por otra parte, el artículo 76, fracción XVI de la LISR impone la exigencia de informar a las autoridades fiscales las aportaciones para futuros aumentos de capital que las personas morales reciban en efectivo en moneda nacional o extranjera que sean mayores a $ 600,000 dentro de los 15 días posteriores a aquel en que se reciban las cantidades correspondientes.

Entonces, las aportaciones para futuros aumentos de capital no es una figura legal, sino una figura contable. El requisito de que conste en una asamblea el acuerdo para destinarlas a un aumento de capital proviene de las NIF y no de la LGSM, y tiene como finalidad asegurar que, desde el punto de vista contable, estas aportaciones no se clasifiquen como pasivo, sino que se reconozcan correctamente dentro del capital contribuido, evitando así que se consideren simplemente como una deuda de la sociedad.

La aportación para futuros aumentos de capital puede ser más conveniente cuando se busca fortalecer la estructura financiera de la empresa a largo plazo, y, no se desea generar un pasivo, sobre todo si se prioriza la reinversión de las utilidades en las empresas.

Adicionalmente toda aportación para futuros aumentos de capital que realicen los socios, personas físicas o morales, debe contar con la documentación que pruebe el origen y la procedencia de los recursos, además contar con los registros contables de los depósitos bancarios, movimientos de efectivo, cheques o traspasos entre cuentas en forma analítica.